Vous êtes locataire et votre entourage vous conseille de différer votre projet d’achat immobilier. Est-ce un bon conseil d’attendre ? Notre simulateur du coût de l’attente vous permet de déterminer s’il faut réaliser votre achat maintenant ou s’il est préférable d’attendre.

Acheter sa résidence principale est une étape importante dans la vie d’un ménage. C’est un investissement à long terme et il est important de se poser les bonnes questions. Est-ce que les prix de l’immobilier vont continuer de monter ? Est-ce que les taux de crédits vont augmenter ? Quel est le meilleur moment pour acheter ? Autant de questions pour lesquelles les réponses ne sont pas faciles à poser. Il faut aussi penser à prendre en compte vos loyers versés chaque mois lorsque vous êtes en location.

Notre simulateur acheter ou louer un bien immobilier vous aide dans votre réflexion

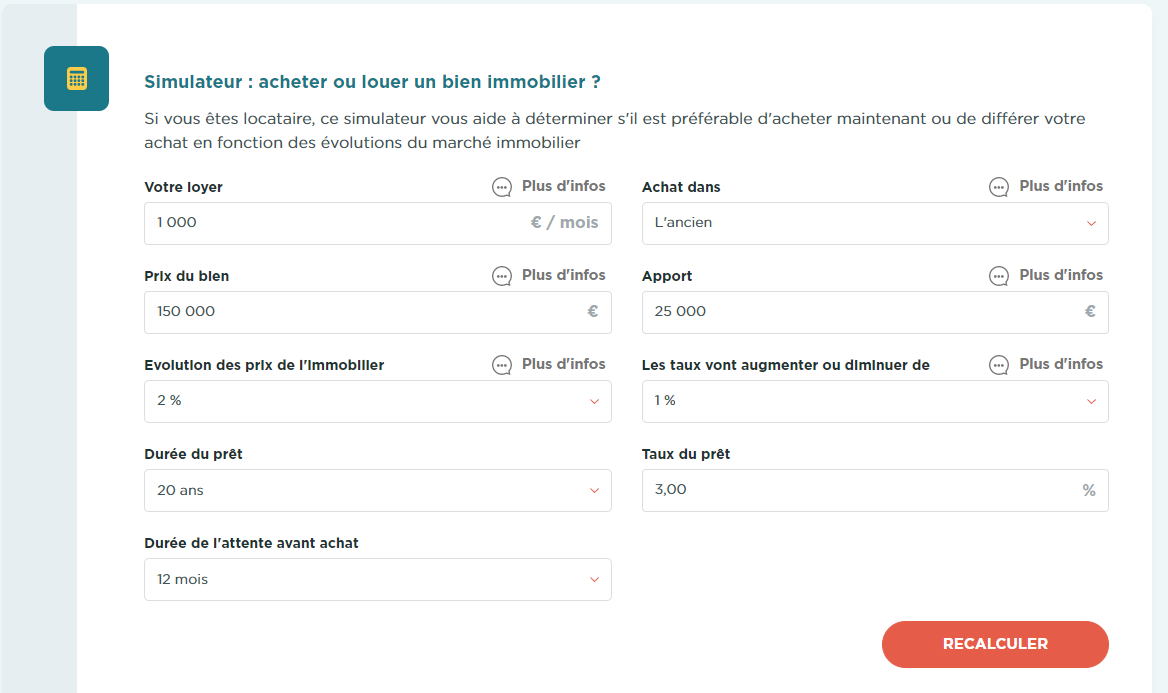

Vous allez pouvoir simuler le coût de votre attente sur des délais compris entre 6 mois et 36 mois.

Pour cela, il vous suffit de renseigner :

- Le montant de votre loyer pour pouvoir estimer les loyers à fonds perdus que vous verseriez pendant la période d’attente

- La nature de l’achat si vous souhaitez acheter dans le neuf ou dans l’ancien pour pouvoir vous faire une première estimation des frais notariés

- Le montant du bien que vous envisagez d’acheter

- Le montant de votre apport pour que nous puissions déterminer le montant du prêt dont vous aurez besoin

- L’évolution des prix de l’immobilier comprise entre +10% et -10%.

- L’augmentation des taux de prêts comprise entre 3,00% et -3,00% par rapport aux taux en vigueur aujourd’hui

- La durée de votre financement et le taux du prêt

- Et enfin la durée d’attente à observer

Voici un exemple de simulation :

Un ménage paye un loyer de 1000€ / mois et souhaite acheter un bien de 150 000€ dans l’ancien. Il a un apport de 25 000€. Il empruntera sur 20 ans et veut voir s’il est préférable d’acheter maintenant ou dans un an. Il considère que les prix de l’immobilier vont augmenter de 2% sur les 12 prochains mois et que les taux d’intérêts de prêt immobilier seront plus élevés d’1% par rapport au taux d’aujourd’hui => les taux seront donc de 4% au lieu de 3% s’il achète maintenant.

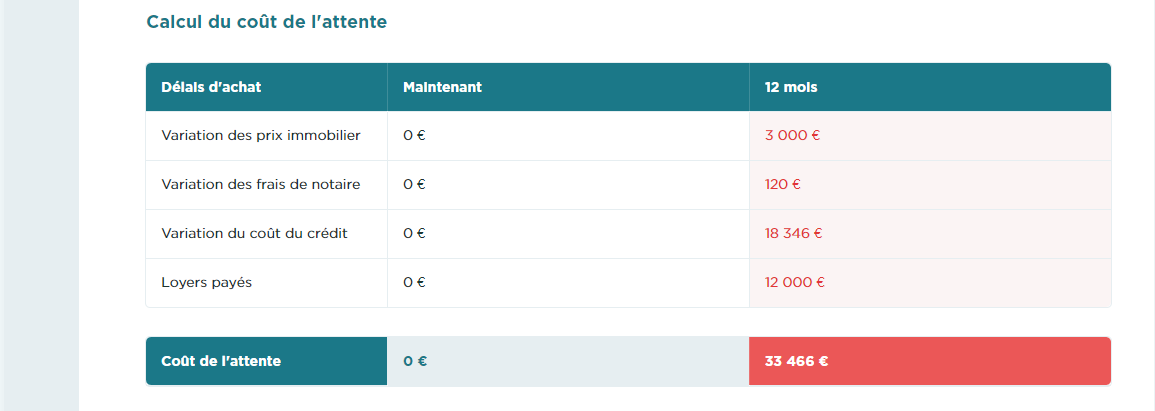

Ce ménage lance le calcul et obtient les résultats suivants sur ses données de simulations :

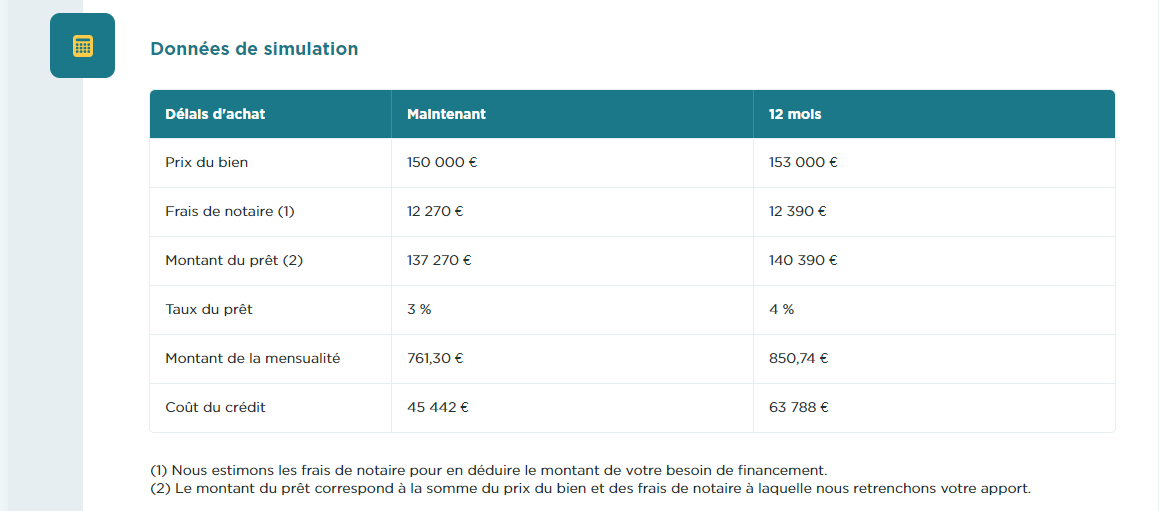

En deuxième colonne nommée « Maintenant », nous déterminons :

- Les frais de notaire évalués à 12 270€ correspondant à l’achat de 150 000€

- Le montant du prêt qui est l’addition du prix du bien et des frais de notaire auquel nous retranchons l’apport indiqué par le ménage

- La mensualité de prêt

- Le coût total du crédit

Dans la troisième colonne qui correspond au délai d’attente, nous procédons aux calculs :

- Du prix du bien qui a augmenté de 2% (donnée choisie par le ménage)

- Le nouveau montant des frais de notariés qui évolue en fonction du nouveau prix du bien

- Le nouveau montant du prêt

- La nouvelle mensualité qui prend en compte une hausse de 1% par rapport au taux d’aujourd’hui (hausse indiquée par le ménage)

- Le coût total avec les variations renseignées

Dans le dernier tableau, le ménage obtient le bilan du calcul du coût de l’attente :