La modulation des échéances permet à l’emprunteur de faire varier les mensualités de son prêt immobilier. A la date anniversaire du financement, il peut choisir d’augmenter ses remboursements ou de les diminuer.

Comment fonctionne la modulation des échéances ?

Si les offres le prévoient, les mensualités d’un prêt immobilier peuvent être modulées à la hausse comme à la baisse. La majorité des établissements prêteurs fixent une limite de variation de la mensualité à 30 %.

Cas pratique :

Un couple emprunte 200 000 € à 2 % pour une durée de 20 ans.

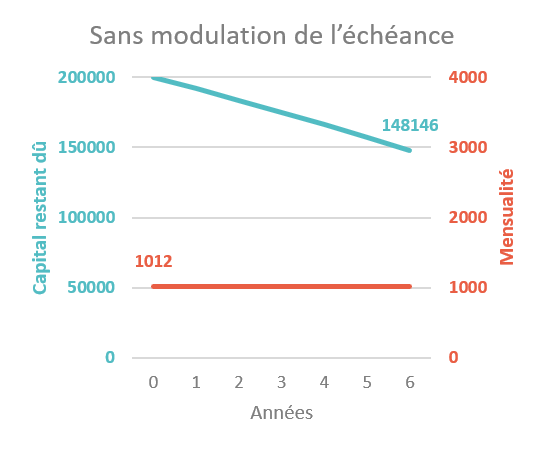

Sans modulation de l’échéance

Cet exemple montre l’amortissement théorique d’un prêt immobilier sur lequel l’emprunteur ne ferait pas varier sa mensualité. A l’issue du remboursement de son financement, le coût total du prêt s’élèverait à 42 825 €.

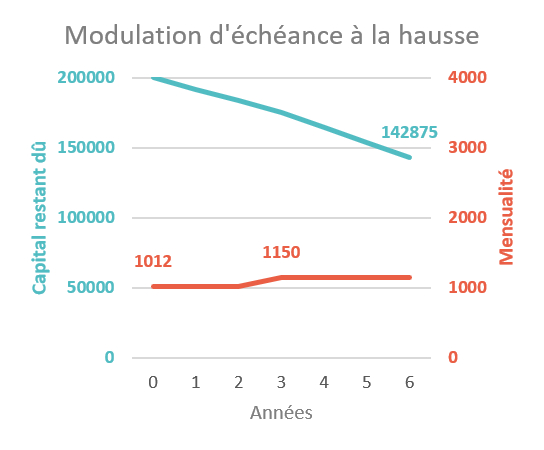

Avec modulation d’échéance à la hausse

En augmentant la mensualité de 138 € à partir de la 3e année, l’emprunteur amortit plus vite le capital restant dû et la durée du crédit est réduite de 2 ans et 4 mois. Le coût total du crédit s’élèverait à 38 186 €.

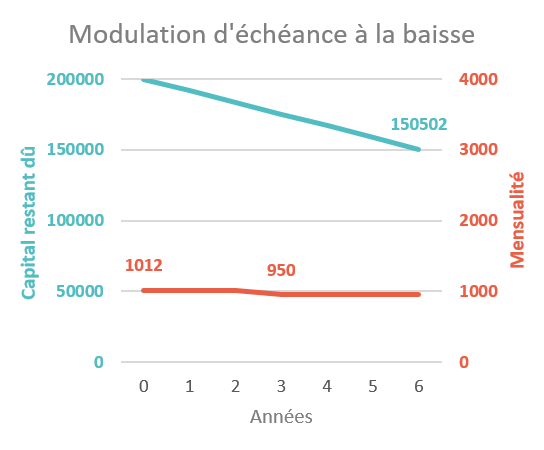

Avec modulation d’échéance à la baisse

En diminuant la mensualité de 62 € à partir de la 3e année, l’emprunteur amortit moins rapidement le capital restant dû et la durée du crédit est augmentée de 1 an et 5 mois. Le coût total du crédit s’élèverait à 45 457 €.

Une deuxième limite est généralement insérée dans les offres de prêt et repose sur la variation maximale de la durée du prêt. Dans cette situation l’organisme prêteur prévoit de bloquer l’allongement de la durée à un nombre d’années.

A quel moment l’emprunteur peut-il moduler ses échéances ?

Dans la plupart des cas, la modulation des échéances est possible à la date anniversaire du prêt, cependant certains contrats permettent cette modulation à tout moment.

Informations utiles :

- ne pas confondre prêt modulable et prêt à taux variable.

- l’emprunteur doit faire attention à ce que le contrat d’assurance de prêt continue de le couvrir s’il module son prêt.