Des projets ? vous n’en manquez pas ! Acheter un nouveau bien immobilier, rénover votre maison, changer de voiture… Mais de précédents emprunts vous empêchent de les réaliser ou même, de les planifier sereinement. Vous recherchez donc une solution vous permettant de simplifier la gestion de votre budget, alléger vos mensualités et réétaler vos dettes. Examinons ensemble une méthode éprouvée pour retrouver la maîtrise de vos finances : le regroupement de crédits conso et de prêts immobiliers. Quels sont les avantages d’une telle stratégie ? Est-elle toujours judicieuse ?

Comprendre les fondamentaux de l’emprunt

Si les banques font le distinguo entre prêt immobilier et crédit à la consommation, c’est que ces deux formes d’emprunt présentent quelques différences notables.

Le prêt immobilier

Le prêt immobilier est un emprunt à long terme (jusqu’à 25 ans) que vous accorde une banque ou un organisme de crédit pour financer la construction, l’achat ou les travaux de rénovation d’un bien immobilier.

Les conditions de ce type de prêt, en particulier son taux d’intérêt, son montant et sa durée, sont négociées en fonction des revenus et du profil de l’emprunteur.

Compte tenu des sommes engagées et du risque encouru sur autant d’années, l’établissement prêteur exige une assurance emprunteur en cas de problèmes de santé, ainsi que de solides garanties. Il peut s’agir d’un crédit hypothécaire, pour lequel la banque est en droit de saisir le bien immobilier en cas de défaillance durable.

Le crédit à la consommation

Le crédit conso n’a pas la même nature ni le même objectif. C’est une somme d’argent mise à disposition par la banque pour financer certains biens ou services de consommation courante comme une voiture, de l’électroménager, des études ou de petits travaux.

Il se distingue du précédent par une durée plus courte, un montant limité et, dans la majorité des cas, l’absence de garanties. Les taux d’intérêt pratiqués sont en revanche plus élevés pour assurer la rémunération du prêteur.

À quoi correspond le regroupement de prêts ?

On parle aussi de rachat de crédits. L’opération vise à rassembler plusieurs emprunts en un seul et unique crédit.

Cette restructuration des dettes offre à l’emprunteur un rééchelonnement du remboursement et une meilleure visibilité sur ses finances.

Cet article met l’accent sur le regroupement, d’une part, d’un ou plusieurs crédits immobiliers, et d’autre part, d’un ou plusieurs crédits à la consommation en une seule ligne de prêt. L’opération peut prendre la forme de deux offres distinctes :

- Le regroupement de prêts immo et conso avec une prise de garantie hypothécaire sur un bien immobilier ;

- Le regroupement de prêts à la consommation uniquement, que l’on sécurise grâce à une prise de garantie hypothécaire. Celle-ci s’effectue soit en premier rang si le bien immobilier est libre d’encours (l’emprunteur en est déjà pleinement propriétaire), soit en second rang si un prêt immobilier est toujours en place.

Les avantages du regroupement d’un prêt immobilier et de crédits conso

Simplification de la gestion budgétaire

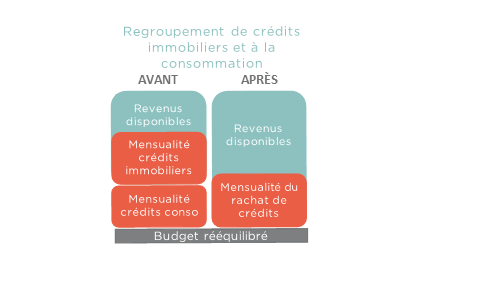

Vous n’avez plus à vous poser de questions : il ne reste qu’une seule mensualité à régler et une date unique marquant la fin du remboursement. Vous savez exactement combien coûte votre prêt. Vous ne craignez plus les oublis de paiement et pouvez de nouveau prévoir l’état de votre budget.

Le rachat de crédits peut inclure de nombreux éléments outre les prêts immo ou conso : découverts bancaires, créances familiales, fiscales, contentieuses ou professionnelles.

Réduction de votre mensualité et de votre taux d’endettement

Le rachat puis le regroupement de vos crédits vous offrent la possibilité de réduire le montant de votre échéance mensuelle en augmentant la durée du nouvel emprunt. Vous retrouvez ainsi un peu de pouvoir d’achat au quotidien.

Par ailleurs, votre taux d’endettement est calculé en considérant la fraction de vos revenus que vous dédiez au remboursement de vos dettes et au paiement des charges fixes.

En diminuant la mensualité finale, vous réduisez donc votre niveau d’endettement. Le regroupement de crédits peut ainsi vous donner accès à un nouveau financement. Dans certains cas, une avance de trésorerie peut immédiatement être ajoutée au prêt consolidé.

Optimisation du taux d’emprunt

Ce dernier avantage n’est pas systématique. Tout dépend de la configuration de vos dettes et de l’état du marché :

- Si le capital total restant dû sur vos précédents emprunts est issu, à plus de 60%, d’un crédit immobilier, votre nouveau prêt sera considéré comme tel. Vous pourrez alors bénéficier des taux d’intérêt en vigueur dans l’immobilier, même sur la fraction « consommation » de vos dettes ;

- Si les taux d’intérêt ont baissé depuis vos souscriptions, celui du prêt final peut être globalement plus avantageux que tous les précédents, sous réserve de ne pas trop augmenter la durée de remboursement.

Le regroupement de prêts n’est cependant pas une solution miracle : votre situation comme la conjoncture doivent s’y prêter.

Regroupement d’un prêt immo et de crédits conso : est-ce toujours une bonne idée ?

Les critères d’éligibilité au rachat de crédits

Tout le monde n’est pas éligible au regroupement de prêts ! Avant de racheter puis regrouper vos crédits, la banque vérifie que votre dossier emprunteur respecte certains points, parmi lesquels :

- Un taux d’endettement initial acceptable,

- Des revenus suffisants pour assurer le remboursement du nouveau crédit,

- Un historique bancaire dépourvu de défauts de paiement manifestes.

À retenir : le regroupement de prêts n’est pas conçu pour résoudre une situation de surendettement. Il peut uniquement vous soulager lors d’une baisse de revenus.

Par ailleurs, pour regrouper un crédit immobilier et un ou plusieurs prêts à la consommation, vous devez être propriétaire d’au moins un bien immobilier ou accédant à la propriété puisque la banque ne manquera pas d’exiger une garantie hypothécaire.

Le courtier en rachat de crédits pourra vous orienter vers la meilleure solution dans votre cas.

Attention au coût total du nouveau crédit

Veillez à calculer tous les frais additionnels générés par l’opération de rachat puis de regroupement :

- L’accumulation des intérêts avec l’augmentation de la durée du crédit ;

- Les pénalités liées au remboursement anticipé des prêts précédents ;

- Les frais liés à la garantie hypothécaire (mainlevée d’une éventuelle ancienne garantie, constitution de la nouvelle hypothèque) ;

- Les frais de dossier.

La réduction de votre mensualité ne présente pas de caractère d’urgence ? Prenez le temps de comparer le coût de vos anciens prêts avec celui du crédit consolidé avant de prendre votre décision.

Le courtier en rachat de prêts effectuera une première simulation pour vérifier l’intérêt d’un regroupement.

Vous pouvez également tester votre projet grâce à nos outils de simulation en ligne.

Tous les crédits ne sont pas bons à regrouper

Vous ne pourrez bénéficier de conditions plus avantageuses que si les taux d’intérêt ont baissé de manière significative. Il serait donc dommage de faire racheter, par exemple, un crédit immobilier à taux très bas.

Même constat avec les prêts proches de la fin de remboursement : lorsque vous avez payé la quasi-totalité des intérêts prévus, à quoi bon en générer de nouveaux ?

L’opération a plus de chances d’être rentable lorsque l’on tente de regrouper un prêt immobilier plutôt récent avec plusieurs crédits à la consommation à taux très élevés.

Retenez qu’il importe de sélectionner avec discernement les différents prêts à inclure dans le rachat.

N’oubliez pas la délégation d’assurance

L’assurance emprunteur d’un crédit immobilier augmente sensiblement le montant des mensualités. Avant d’envisager un rachat (ou même au cours de l’opération), vous pouvez rechercher un contrat plus compétitif pour diminuer le coût total de votre emprunt.

Vous êtes en droit de changer d’organisme d’assurance dans la mesure où votre couverture reste similaire.

Intéressé par le rachat de crédits ? Contactez la Centrale de Financement. Nous vérifions ensemble si le regroupement de vos prêts est adapté à votre projet.