Vous envisagez de vous lancer dans l’investissement locatif et étudiez les possibilités de financement pour l’achat de votre bien immobilier ? Le prêt in fine constitue peut-être la solution idéale dans votre situation. Il s’agit en effet d’un type de prêt non amortissable souvent utilisé par les investisseurs patrimoniaux disposant d’une épargne conséquente. Pendant toute la durée du crédit, l’emprunteur ne s’acquitte que des intérêts d’emprunt et des frais d’assurance. Le remboursement du capital n’intervient quant à lui que lors du paiement de la dernière mensualité. Dans cet article, nous revenons sur le prêt in fine, ses caractéristiques principales et les avantages qu’il peut vous procurer.

Comment fonctionne le prêt in fine ?

Un prêt non amortissable

Nous venons de l’évoquer, lorsque vous obtenez un crédit in fine, vous ne remboursez le capital emprunté qu’à la toute dernière échéance, en un seul versement.

C’est la différence majeure avec le prêt immobilier classique dont les mensualités sont composées d’une part d’intérêts, d’une part de capital et de l’assurance. Les premières années, les intérêts sont prédominants. Puis la tendance s’inverse et vous remboursez une part de capital croissante à chaque versement, et ce, jusqu’à la dernière mensualité.

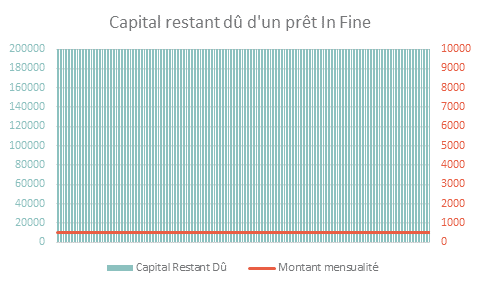

Le prêt in fine n’inclut aucun amortissement de ce genre.

Dans cet exemple, l’emprunteur sollicite un crédit In Fine de 200 000 € qui ne sera pas amorti pendant la durée de remboursement. La composition des mensualités reste constante (intérêts du prêt + assurance) et leur montant particulièrement faible au regard de la somme empruntée.

Taux et coût du prêt in fine

Lorsqu’elle accorde un crédit in fine, la banque prend un risque plus important que dans le cas d’un emprunt classique. Elle applique donc un taux d’intérêt supérieur (d’environ 25 %) aux taux moyens généralement pratiqués pour les prêts immobiliers.

D’autre part, les intérêts payés chaque mois sont calculés sur le montant restant dû. Dans un crédit in fine, ce montant reste égal au capital prêté par la banque, et ce, pendant toute la durée de l’emprunt. Les intérêts ne sont donc pas dégressifs.

Au final, le coût d’un prêt in fine est largement supérieur à celui d’un prêt amortissable.

Prêt in fine et nantissement

Les banques ne vous aideront à financer votre projet immobilier que si vous présentez des garanties suffisantes. Dans le cas d’un remboursement à terme, elles voudront s’assurer que vous disposerez d’une somme suffisante pour solder votre crédit.

Il est d’usage de recourir au nantissement d’un placement financier (il s’agit le plus souvent d’une assurance-vie). En d’autres termes, la somme que vous avez placée sert de gage en cas de défaut de paiement. Dans l’idéal, elle doit couvrir le capital emprunté.

Si vous ne disposez pas de l’épargne nécessaire, vous devrez souscrire un placement et vous engager à l’alimenter jusqu’à atteindre le montant requis avant la fin de votre crédit.

Attention, les fonds ainsi nantis ne sont plus disponibles. Vous ne pouvez y toucher sans obtenir l’accord de votre banque.

À savoir : il arrive que l’établissement prêteur demande une garantie hypothécaire ou une caution en complément du nantissement si ce dernier s’avère insuffisant.

Ce genre de montage financier vous semble bien complexe ? Faites-vous accompagner par un professionnel : le courtier en prêts immobiliers vous aidera à préparer votre dossier et trouver une offre adaptée à votre situation.

Avantages et inconvénients du prêt in fine

Peut-être vous demandez-vous quel intérêt peut présenter ce type de prêt. Après tout, il semble coûter cher à l’emprunteur qui, de surcroît, doit bloquer une somme d’argent servant de garantie.

Les points positifs

En réalité, les avantages d’un tel prêt sont surtout d’ordre fiscal, et valables dans le cadre d’un investissement locatif.

Avec un crédit in fine, vos remboursements mensuels sont très faibles. Il est donc probable que les loyers perçus grâce à votre nouveau bien immobilier suffisent à les couvrir et génèrent des revenus fonciers dès le début de l’opération.

Vous pouvez par ailleurs déduire vos intérêts d’emprunt de ces revenus locatifs et ainsi limiter le surplus d’impôt.

À noter : cette déduction n’est possible que dans le régime d’imposition réel. Vous ne pourrez donc pas opter pour le microfoncier.

Autre intérêt, votre dette se soustrait au montant servant à calculer l’IFI, ou Impôt sur la Fortune Immobilière. Cette dette restant constante jusqu’au terme du prêt, la valeur de votre bien (ou presque) ne sera donc pas comptabilisée dans votre assiette fiscale jusqu’à ce que vous remboursiez le crédit accordé.

Vous engrangez enfin la plus-value éventuelle créée par le placement souscrit pour nantir votre prêt.

Les points négatifs

Vous l’avez compris, l’inconvénient principal du prêt in fine réside dans son coût particulièrement élevé.

À cela s’ajoute le fait que les Indemnités de Remboursement Anticipé peuvent également s’envoler. Le contrat d’un prêt prévoit généralement des pénalités lorsque l’emprunteur souhaite solder son crédit avant terme. La loi indique que ces indemnités ne peuvent excéder 6 mois d’intérêts ou 3 % du capital restant à rembourser. Dans le prêt in fine, ces deux éléments sont, par définition, plus importants que dans un prêt amortissable.

Enfin, vous ne pourrez souscrire de prêt in fine sans nantissement ni apport personnel significatif.

À qui s’adresse le prêt in fine ?

Le prêt in fine est principalement destiné aux ménages fortement imposables, disposant d’une épargne et de ressources importantes, compte tenu des garanties demandées par la banque.

S’il implique un coût élevé, il permet une optimisation fiscale intéressante grâce à la possibilité de soustraire les intérêts d’emprunt des revenus fonciers déclarés. Le prêt in fine est donc particulièrement adapté à l’investissement immobilier locatif.

À l’inverse, il ne convient pas aux emprunteurs désireux d’acquérir leur résidence principale puisqu’une telle opération ne génère aucun loyer.

Est-il possible de renégocier un prêt in fine ?

Vous avez contracté un prêt in fine mais tout ne se passe pas comme prévu :

- l’état de vos finances s’est dégradé suite à un changement personnel ou professionnel ;

- L’assurance-vie que vous avez nantie en guise de garantie rapporte moins qu’espéré. Vous craignez qu’elle ne suffise plus au remboursement du capital emprunté ;

- Ou peut-être avez-vous simplement besoin de récupérer des fonds pour financer un nouveau projet.

Bien heureusement, vous pouvez toujours renégocier ou faire racheter votre prêt.

La solution la plus courante consiste à le transformer en prêt immobilier classique. Le placement nanti vous permettra de rembourser une partie de votre crédit et le solde fera l’objet d’un prêt amortissable.

Dans tous les cas, l’opération comporte des frais qu’il vous faudra anticiper. N’oubliez pas que les IRA (Indemnités de Remboursement Anticipé) sont plus élevées dans le cas d’un crédit in fine. Relisez votre contrat avec attention !

Là encore, l’aide d’un courtier en crédits immobiliers s’avère précieuse. Il étudiera votre situation et vous orientera vers les solutions les moins coûteuses.

À retenir :

- Dans un crédit in fine, vous ne remboursez le capital qu’à la dernière mensualité. Pendant la durée du prêt, vous payez seulement les intérêts et l’assurance emprunteur ;

- Le taux et le total des intérêts sont beaucoup plus élevés que dans le cas d’un prêt traditionnel mais vous pouvez bénéficier de réductions fiscales intéressantes ;

- La banque vous demandera des garanties et un apport personnel conséquents ;

- Le prêt in fine est un financement adapté à l’investissement locatif. Il n’est pas conseillé si vous projetez l’achat de votre résidence principale.