Vous avez repéré un bien immobilier et n’avez plus qu’une idée en tête : devenir propriétaire. Sauf à disposer d’une épargne importante, il vous faudra probablement financer votre projet au moyen d’un crédit amortissable. Ce type de prêt vous permet de rembourser le capital emprunté de manière progressive. Votre dette diminue au fil des années jusqu’à ce qu’elle soit entièrement soldée. Fonctionnement, coût, variantes, nous détaillons, dans cet article, le système du prêt amortissable, également appelé prêt immobilier classique.

Le principe du prêt immobilier amortissable

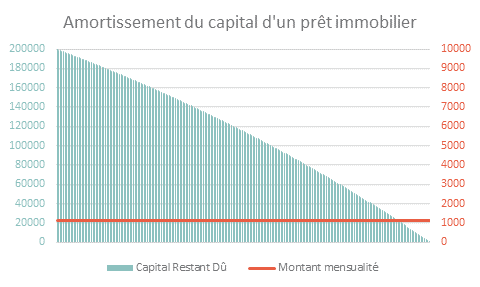

Le principe du prêt amortissable repose sur un remboursement progressif de l’emprunt. Chaque mois, vous vous acquittez d’une somme prédéfinie et diminuez ainsi votre dette résiduelle jusqu’à ce que le prêt soit entièrement soldé :

Mais votre mensualité doit également inclure la rémunération de la banque, qui prend un risque en vous avançant les fonds nécessaires à votre projet.

À chaque échéance, vous remboursez donc un montant comprenant :

- Une part du capital emprunté,

- Une part d’intérêts,

- Une prime d’assurance.

L’assurance emprunteur est l’une des conditions d’octroi du prêt : elle prend le relais si vous rencontrez des problèmes de santé (maladie, incapacité, décès).

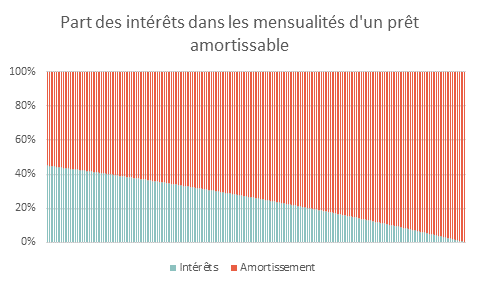

Les intérêts sont calculés à partir du capital restant dû : lors de la première échéance, la part d’intérêts se base donc sur la totalité du montant prêté. À la deuxième, elle diminue légèrement puisque vous avez déjà remboursé une mensualité, donc une fraction du crédit. Et ainsi de suite.

Pour résumer, à taux d’intérêt donné, vos mensualités restent constantes mais leur composition varie à chaque échéance. Lors des premières années du prêt amortissable, une part importante du versement mensuel est allouée au paiement des intérêts. À l’inverse, lorsque le crédit arrive à son terme, le paiement correspond principalement à un remboursement de capital.

À noter : il existe également des prêts non amortissables, pour lesquels vous remboursez la somme empruntée en un seul versement. Deux exemples : le prêt relais et le prêt in fine.

Les caractéristiques du crédit amortissable

Ce type d’emprunt comporte plusieurs caractéristiques essentielles.

Le montant des mensualités

Il dépend avant tout de votre capacité de remboursement : c’est la somme qu’il vous est possible de verser mensuellement sans mettre en danger vos finances personnelles.

Ce calcul fournit une donnée essentielle à la banque puisqu’elle conditionne la réussite du projet. Vous devez être capable de rembourser l’intégralité des fonds que l’on vous a prêtés et d’en payer les intérêts, tout en continuant à assumer les charges de la vie quotidienne.

À noter : la loi limite le taux d’endettement des emprunteurs à 35 %. La banque refusera votre demande si vous dépassez ce taux en incluant le prêt sollicité.

La durée de remboursement

Un achat immobilier vous conduit généralement à emprunter sur le long terme. La banque détermine la durée du prêt en fonction du capital engagé et de la mensualité envisagée.

Là encore, la réglementation encadre l’emprunt en imposant une durée maximale de 25 ans.

Le taux d’intérêt

Avec l’assurance emprunteur, il génère en grande partie le coût du crédit.

Pour calculer la part d’intérêts à payer chaque mois, il vous suffit d’utiliser la formule suivante :

(Capital restant dû avant paiement de la mensualité x taux d’intérêt) / 12

À titre d’exemple, s’il vous reste 200 000 euros à rembourser avec un taux à 3,05 %, les intérêts dus à la prochaine échéance s’élèvent à (200 000 x 3,05 %) / 12 = 508,33 euros.

Le taux d’intérêt proposé par l’établissement prêteur ne peut excéder le taux d’usure fixé par la Banque de France et dépend des critères suivants :

- La durée de remboursement : Plus elle est importante, plus le taux est élevé ;

- Votre profil : Le risque pris par la banque varie selon vos revenus et la stabilité de votre situation professionnelle ;

- Votre localisation : Retrouvez ici les taux d’intérêt proposés en fonction de votre zone géographique.

Il peut être fixe et déterminé une fois pour toutes au début de l’emprunt. Dans ce cas, vos mensualités restent inchangées pendant toute la durée de remboursement.

Mais il existe également des prêts à taux variable. Dans ce cas, le contrat de prêt mentionne le taux initial et les règles selon lesquelles il est susceptible de varier. Ce type de crédit est à double tranchant : vous y gagnez si les taux sont à la baisse, mais, dans le cas contraire, le coût total de l’emprunt peut augmenter rapidement. Le taux variable est plutôt déconseillé pour les crédits à très long terme.

Le tableau d’amortissement

Il s’agit d’un tableau rassemblant le détail de toutes vos échéances. Pour chaque mois, il indique au minimum :

- Le capital restant dû,

- Le montant de l’échéance,

- Sa composition : part d’amortissement, part d’intérêts, prime d’assurance.

Il reprend également les caractéristiques de votre prêt amortissable :

- Montant emprunté,

- Taux d’intérêt,

- TAEG (Taux Annuel Effectif Global, qui inclut l’ensemble des frais relatifs au crédit),

- Durée.

La Centrale de Financement met à votre disposition de nombreux outils de simulation en ligne : faites varier les éléments du prêt jusqu’à trouver le meilleur compromis dans votre situation.

Besoin d’une simulation plus précise ? Contactez l’un de nos courtiers en crédits immobiliers. Que vous envisagiez l’achat de votre logement ou la mise en place d’un investissement locatif, il vous aidera à monter votre plan de financement.

Les variantes du prêt immobilier amortissable

Votre contrat de prêt immobilier peut prévoir quelques aménagements spécifiques :

- Le différé d’amortissement total ou partiel : Vous commencez à rembourser à une date ultérieure. Ce différé est intéressant lorsque vous faites construire. Il peut en effet être difficile d’assumer des mensualités alors que votre logement n’est pas encore disponible ;

- Le lissage, ou le prêt à paliers de remboursement: Si vous avez souscrit plusieurs crédits, vos échéances sont lissées ou augmentent chaque fois que l’un des emprunts est soldé ;

- La modulation des mensualités : Si vos revenus évoluent, vous pouvez demander de revoir vos mensualités à la hausse comme à la baisse en adaptant la durée du crédit ;

- Le report d’échéances : Vous pouvez reporter un ou plusieurs versements mensuels en cas de difficultés passagères.

Les avantages du prêt amortissable

Le prêt amortissable est le prêt immobilier « classique » par excellence. S’il est autant utilisé, c’est qu’il présente bien des avantages :

- Son principe d’amortissement le rend accessible à de nombreux profils d’emprunteurs ;

- Il permet de financer la plupart des projets immobiliers : achat d’un terrain, construction, acquisition dans le neuf ou dans l’ancien, travaux, investissement locatif, etc. ;

- Grâce à son tableau d’amortissement et ses mensualités fixes (hors prêts à taux variable), il offre à l’emprunteur une bonne visibilité pour le calcul de son budget ;

- Le prêt amortissable est assez flexible, ainsi que nous l’avons vu dans le paragraphe précédent.

Attention, ce type de prêt présente également quelques inconvénients :

- La banque demande un minimum de garanties : assurance emprunteur, cautionnement ou hypothèque ;

- Elle prévoit des pénalités si vous souhaitez solder votre crédit de manière anticipée.

Vous voulez acheter votre résidence principale ou générer un revenu foncier en louant un appartement ? Pour souscrire votre prêt immobilier dans de bonnes conditions, faites appel à la Centrale de Financement !