Vous avez trouvé le bien que vous recherchiez depuis si longtemps et obtenu l’avis favorable d’une banque pour le crédit immobilier sollicité. Vous avez reçu une offre de prêt, le financement de votre nouveau logement est donc assuré. Attention cependant, votre parcours d’achat n’est pas encore terminé. La validité et le processus d’acceptation de la proposition soumise par l’établissement prêteur sont strictement encadrés par la loi : il existe plus d’un délai à respecter en matière d’offre de prêt immobilier. Dans cet article, nous détaillons pour vous les périodes de validité, réflexion ou rétractation liées à votre emprunt.

Les délais légaux essentiels de l’offre de prêt

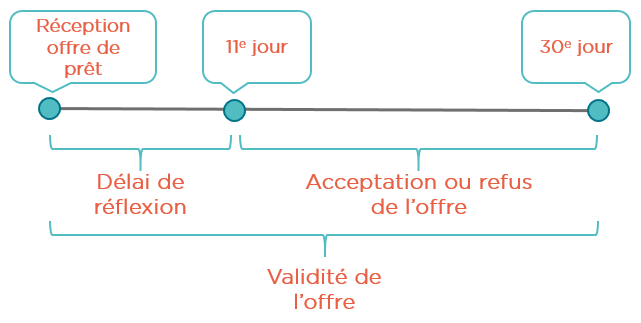

Le délai de validité de l’offre de prêt immobilier

Une fois que votre dossier emprunteur est validé, la banque vous transmet une offre de prêt officielle par courrier. Elle est valable 30 jours (le cachet de la poste faisant foi), durant lesquels elle ne peut subir aucune modification.

Quand ce délai est dépassé, la proposition est caduque. Vous souhaitez toujours emprunter ? La banque doit alors procéder à l’édition d’une nouvelle offre mais elle n’est pas tenue de maintenir les conditions et modalités initiales. Prenez donc garde à ne pas oublier cette période de 30 jours si vous pensez accepter le prêt proposé.

Le délai de réflexion de 11 jours : ce qu’il faut savoir

S’il vous faut veiller à ne pas dépasser la limite évoquée, vous êtes également tenu de faire une pause entre la réception du document et le moment où vous retournez l’offre signée à la banque.

La loi vous impose en effet un délai de réflexion de 10 jours minimum. Cela vous laisse le temps de parcourir tous les détails du contrat avant de vous engager.

Vous ne pouvez renvoyer le document qu’à partir du 11e jour :

Peut-on réduire le délai légal de réflexion ?

Non, le délai légal de réflexion est incontournable. Il s’agit d’une disposition d’ordre public, prévue par l’article L.313-34 du Code de la consommation.

Aucun établissement bancaire, aucun courtier ne peut y déroger, même en cas d’accord mutuel ou d’urgence particulière. Ce délai a pour but de protéger l’emprunteur et de l’inciter à réfléchir avant de signer un contrat qui l’engage souvent pour de nombreuses années.

Les conséquences du non-respect du délai de réflexion

Le fait de signer une offre de prêt avant l’expiration du délai légal de 10 jours entraîne la nullité du contrat. La banque ne peut considérer cet accord comme valable.

En pratique, elle doit rejeter le document et émettre une nouvelle offre, relançant ainsi l’ensemble de la procédure. Un tel contretemps peut entraîner de fâcheuses conséquences pour votre projet immobilier, en particulier lorsqu’une date butoir est fixée par le compromis de vente.

En cas de problème, le non-respect du délai de réflexion peut être opposé au prêteur comme au professionnel accompagnant l’opération, avec des risques de contentieux ou d’indemnisation.

La signature et l’acceptation de l’offre de prêt

Comment procéder à la signature de l’offre de prêt ?

Le délai de réflexion est passé et vous avez décidé d’accepter l’offre de prêt immobilier. Vous devez la signer comme suit :

- Parapher : c’est-à-dire apposer vos initiales au bas de chaque page ;

- Signer l’offre de prêt à l’endroit prévu à cet effet ;

- Ne pas oublier la date de signature (elle se situe donc entre 11 et 30 jours après le jour de réception).

L’offre de prêt signée doit rester exempte de toute rature, correction ou annotation spécifique sous peine d’être invalidée.

Si le document envoyé par l’établissement bancaire comporte des informations erronées, contactez-le immédiatement. Votre conseiller financier procédera à l’édition d’un contrat corrigé.

Une fois signée, il vous suffit de retourner l’offre à la banque, en courrier recommandé avec accusé de réception. Là encore, le cachet de la Poste prouve que vous avez respecté le délai légal.

À noter : vous pouvez aussi envoyer une réponse négative. Si vous avez reçu plusieurs offres, prenez le temps de les étudier, de choisir la proposition de crédit immobilier la plus favorable et de refuser les autres. Rien ne vous engage tant que vous n’avez pas signé.

Les implications juridiques de l’acceptation

Cette dernière constitue un engagement ferme et définitif de l’emprunteur.

Le contrat est juridiquement formé au moment où vous signez : la banque s’engage à débloquer les fonds selon les conditions prévues, et vous, à rembourser le prêt, conformément au tableau d’amortissement ajouté en annexe.

Une rétractation sans motif valable est désormais impossible.

L’acceptation fige également les taux, les conditions et les garanties convenues. La modification d’un élément exigerait l’émission d’une nouvelle offre et le retour à la case départ. Par ailleurs, la signature engage solidairement les co-emprunteurs et les garants éventuels. Toute négligence à cette étape peut donc avoir de lourdes implications juridiques et financières.

Que faire après avoir accepté l’offre de crédit ?

Vous avez signé et renvoyé l’offre de prêt. Il vous reste maintenant à finaliser votre achat immobilier.

Il importe ici de bien coordonner les dernières étapes. Prenez rendez-vous avec le notaire et le vendeur pour signer l’acte définitif. La date doit être en ligne avec ce que prévoyait l’offre de prêt. Confirmez-la à votre conseiller bancaire et vérifiez qu’il prévoit le déblocage des fonds en conséquence. Ces derniers doivent être disponibles le jour du rendez-vous.

Du prêt immobilier à la signature chez le notaire

Délais entre l’acceptation de l’offre et la signature notariale

Une fois l’offre acceptée, un délai incompressible s’écoule avant la signature de l’acte authentique.

Ce délai varie selon plusieurs paramètres : durée du traitement bancaire, obtention de l’assurance, mise en place des garanties, échanges avec le notaire, disponibilité de chacun. Il faut, en général, compter un minimum de 2 à 4 semaines à partir de l’envoi de l’offre signée.

À noter : ce laps de temps doit être prévu dans le calendrier global de l’acquisition, notamment lorsqu’une date butoir figure dans le compromis de vente.

Les étapes clés après l’acceptation de l’offre

Le processus peut se résumer par une série d’actions à enchaîner sans retard :

- Transmission de l’offre signée vers la banque ;

- Édition du contrat de prêt par l’établissement prêteur ;

- Validation de l’assurance emprunteur et formalisation des garanties ;

- Communication des éléments au notaire pour qu’il puisse rédiger l’acte ;

- Prise de rendez-vous pour signer la vente ;

- Ordre de virement des fonds, déclenché quelques jours avant la signature.

Un bon suivi de ces étapes permet d’éviter toute rupture de coordination entre la banque et le notaire, source fréquente de report.

Anticiper et organiser la signature de l’acte notarié

Voici donc quelques conseils pour prévenir les blocages de dernière minute.

Prenez contact avec votre notaire dès que vous acceptez le prêt. Communiquez-lui l’offre signée et les coordonnées de votre conseiller bancaire ou du courtier.

Faites confirmer le rendez-vous prévu pour la vente par toutes les parties (vendeur, notaire, banque).

Préparez en amont l’ensemble des documents nécessaires : pièce d’identité, contrat de prêt, attestation d’assurance, état civil dans le cas d’un co-emprunteur.

Le droit de rétractation après la signature

Conditions et possibilités de rétractation

Nous l’avons vu, lorsque vous avez accepté, signé et paraphé une offre de prêt immobilier, vous êtes engagé.

Il existe néanmoins quelques situations qui vous permettent de vous rétracter :

- Le refus d’une partie du financement

Vous pouvez solliciter plusieurs prêts (prêt à taux zéro, prêt action logement…) pour financer votre projet. Si l’un d’entre eux vous est refusé alors qu’il représente plus de 10 % du montant total de l’opération, votre plan de financement est en péril. Tout est alors à revoir.

- Le dépassement d’un délai de 4 mois suivant la souscription du prêt

La loi considère alors que ce dernier n’est plus d’actualité puisque vous n’avez pas acheté le bien mentionné. Vous devez donc rembourser la banque des sommes éventuelles déjà versées et régler les intérêts correspondants.

- L’échec d’une condition suspensive autre que l’obtention du prêt

Un diagnostic technique n’est pas fourni, ou tardivement et comporte des motifs d’inquiétude ; un permis de construire a été refusé ; une commune maintient son droit de préemption, etc. Dès lors, la vente ne peut être finalisée et le prêt devient caduc.

Si aucun obstacle ne se présente, vous devenez propriétaire et la procédure de remboursement du prêt immobilier peut être lancée. En général, vous payez votre première mensualité le mois suivant la transaction.

Procédure pour exercer son droit de rétractation

En cas de non-réalisation d’une condition suspensive décrite dans le compromis, aucune démarche complexe n’est nécessaire : l’annulation est automatique, à condition de respecter les modalités prévues (délais, justificatifs). En suivant la procédure indiquée, vous vous gardez de toute contestation.

Conséquences d’une rétractation sur le projet immobilier

La rétractation annule l’ensemble de l’opération sans frais majeurs pour l’acheteur. Les sommes avancées (comme le dépôt de garantie) sont restituées. En revanche, si la banque a débloqué des fonds, l’emprunteur doit les rembourser immédiatement, en incluant d’éventuels intérêts intercalaires.

Il arrive que quelques frais annexes restent à la charge de l’acheteur : diagnostics, frais de notaire déjà engagés ou pénalités prévues contractuellement si l’annulation sort du cadre légal. Il convient donc de vérifier soigneusement les clauses suspensives et les délais dès la phase de compromis.

Récapitulatif des délais relatifs à votre emprunt immobilier

Résumons : vous avez trouvé un bien immobilier, négocié les conditions de votre achat et signé un compromis de vente. Voici les dates auxquelles vous devez prendre garde.

| Étape-clé | Action suivante | Délai |

| Signature du compromis de vente | Décrocher votre prêt immobilier | 30 jours minimum

(délai souvent allongé à 45 ou 60 jours ainsi qu’indiqué dans le document) |

| Réception d’une offre de prêt | Renvoyer l’offre datée, paraphée et signée | Après 10 jours

ET avant 30 jours |

| Acceptation de l’offre | Signer l’acte authentique chez le notaire | Après le déblocage des fonds (voir avec la banque) et avant 4 mois (sauf mention spécifique dans l’offre de prêt) |

| Signature de l’acte | Remboursement du prêt immobilier | Début généralement le mois suivant l’achat |

À noter : ne prenez pas de retard. Commencez à constituer votre dossier d’emprunt avant de vous lancer sérieusement dans vos recherches immobilières. Vous connaîtrez précisément le montant que vous pouvez emprunter et serez plus réactif lorsque vous aurez trouvé un bien. Vous pouvez demander à votre courtier La Centrale de Financement un accord de principe de la banque avant même d’avoir établi un compromis.

Vous voulez réussir votre projet ? Faites appel à un courtier en prêts immobiliers ! Les experts de la Centrale de Financement vous aideront à préparer votre dossier emprunteur, trouver un crédit adapté, lire les offres des banques et respecter chacun des délais prévus par la loi.