Le prêt à taux zéro est un dispositif d’aide destiné à favoriser l’accession à la propriété. Créé en 1995, c’est devenu un levier important pour renforcer les politiques du logement en France. La loi de finances 2025 prévoit un décret spécifique au prêt à taux zéro, paru dans le Journal officiel du 30 mars. Il apporte de nouvelles règles, entrées en vigueur au 1er avril 2025 et valables jusqu’au 31 décembre 2027. L’objectif est de soutenir conjointement le secteur immobilier et la primo-accession à la propriété.

Prêt à taux zéro 2025 : quoi de neuf ?

Les nouveautés du décret relatif au PTZ

Le décret officialise quelques changements portant sur le périmètre du prêt :

- Extension géographique: le PTZ est désormais disponible sur l’ensemble du territoire français, quelle que soit la zone dans laquelle le bien se situe ;

- Extension aux maisons neuves individuelles: il n’est plus réservé qu’au collectif et s’étend à tous les types de logements neufs ;

- Révision des plafonds de ressources;

- Montant total augmenté: le PTZ peut couvrir jusqu’à 50 % du financement total dans certaines conditions (contre 40 % dans la version précédente).

Le prêt à taux zéro 2025 s’adresse aux ménages (non-propriétaires depuis au moins deux ans) souhaitant acheter ou faire construire leur résidence principale. Il fait partie des aides à l’accession immobilière et, comme son nom l’indique, ne comporte pas d’intérêts.

Les avantages du prêt à taux zéro

Ce prêt aidé :

- Complète le financement d’une première résidence principale,

- Augmente la capacité d’achat des acquéreurs,

- Diminue le taux moyen du financement,

- Peut s’accompagner d’autres aides régionales et prêts bonifiés.

Pour tout comprendre sur le PTZ 2025, suivez le guide !

Le guide du PTZ 2025 en bref

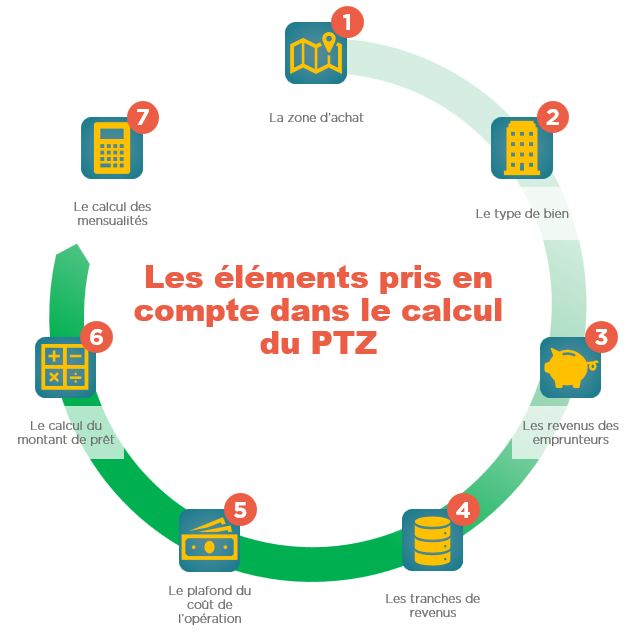

Les conditions d’obtention du PTZ incluent plusieurs éléments :

- Le profil des acquéreurs ;

- Le nombre de personnes destinées à occuper l’habitation ;

- La localisation du bien ;

- La nature du logement ;

- Les ressources de l’ensemble des occupants ;

- Le coût total du projet.

L’examen consécutif de ces éléments permet d’apprécier l’éligibilité d’un ménage, et, le cas échéant, le montant du prêt et de ses mensualités.

PTZ 2025 : quels sont les bénéficiaires, les zones et les projets finançables ?

Les bénéficiaires

Le prêt à taux zéro finance la résidence principale de l’emprunteur.

Pour pouvoir y prétendre, vous devez :

- Être français ou titulaire d’une carte de séjour,

- Vous situer sous les plafonds de ressources (définis selon la localisation du bien immobilier et le nombre d’occupants prévus),

- Ne pas avoir été propriétaire de votre logement au cours des deux années précédant l’acquisition.

Cette dernière condition ne s’applique pas dans l’un des cas suivants :

- Vous détenez, soit l’usufruit, soit la nue-propriété de votre habitation ;

- Vous (ou l’un des futurs occupants) disposez d’une carte mobilité inclusion avec la mention « invalidité » ou d’une carte d’invalidité de catégorie 2 ou 3 ;

- Vous (ou l’un des futurs occupants) percevez l’AAH (Allocation aux Adultes Handicapés) ou l’AEEH (Allocation d’Éducation de l’Enfant Handicapé) ;

- Le logement est devenu définitivement inhabitable à la suite d’une catastrophe naturelle ou technologique (vous devez alors solliciter le crédit au plus tard 2 ans après la constatation officielle).

À noter : pour qu’un logement soit considéré comme résidence principale, il doit être habité au moins 8 mois par an.

Les zones du prêt à taux zéro 2025

Le territoire français se découpe en 4 zones distinctes, définies selon les tensions du secteur immobilier local.

- Zone A

Le secteur est tendu. La demande est supérieure à l’offre et il est difficile d’y devenir propriétaire. À l’origine, il se limitait à l’agglomération parisienne, la Côte d’Azur et le Genevois Français. Deux mises à jour successives (octobre 2023 et juillet 2024) y ont ajouté de nombreuses villes pour mieux refléter l’état du marché.

- Zone B1

Légèrement moins tendue, elle comprend, dans la version 2014, les agglomérations de plus de 250 000 habitants, ainsi que les villes frontalières et du littoral. Là encore, elle s’est largement agrandie lors des mises à jour déjà citées.

- Zones B2 et C

Elles correspondent aux territoires dans lesquels l’accession à la propriété est plus facile.

Les conditions d’éligibilité au prêt à taux zéro varient selon l’endroit dans lequel se situe le bien convoité.

Les projets finançables à l’aide du PTZ 2025

Depuis le 1er avril 2025 (et jusqu’à la prochaine révision), vous pouvez obtenir un prêt à taux zéro pour acheter ou faire construire un logement neuf, peu importe sa nature (individuel ou collectif) et sa localisation.

Les conditions sont plus restrictives dans l’ancien. Seuls les cas suivants sont concernés :

- L’achat d’une maison ou d’un appartement ancien en zone détendue (B2 et C), sous réserve de réaliser un minimum de travaux d’amélioration visant, notamment, à augmenter les performances énergétiques du logement. Ils doivent représenter au moins 25 % de la dépense globale ;

- La transformation d’un local existant en habitation ;

- Les opérations en Prêt Social Location Accession (PSLA) ou de Bail Réel Solidaire (BRS) ;

- Les opérations d’accession sociale à la propriété dans le périmètre d’une zone de l’Agence Nationale pour la Rénovation Urbaine (ANRU) ou dans un quartier prioritaire de la politique de la ville QPV ;

- L’achat du bien HLM dans lequel vous logez, sans conditions de travaux.

Le PTZ vient toujours en complément d’un crédit immobilier traditionnel.

PTZ et eco-PTZ : quelles différences ?

Si ces deux prêts se caractérisent par l’absence d’intérêts, leurs objectifs et leurs conditions d’obtention sont néanmoins distincts. Voici une comparaison succincte de ces dispositifs :

| Critère | PTZ | Eco-PTZ |

| Projet | Achat / construction de la résidence principale | Travaux de rénovation énergétique |

| Bénéficiaires | Primo-accédants (ou non propriétaires depuis plus de 2 ans, sauf exceptions) | Propriétaires occupants, bailleurs, copropriétés |

| Conditions de ressources | Oui | Non |

| Montant maximum | Varie en fonction du lieu et des revenus | Jusqu’à 50 000 euros (dans le cas d’une rénovation globale) |

| Durée maximale | 25 ans | 20 ans |

| Logements concernés | Neufs (et anciens dans certains cas) | Logements de plus de 2 ans |

PTZ 2025 : les plafonds de revenus

Les plafonds de revenus du PTZ 2025

Pour bénéficier du PTZ en 2025, vous devez présenter des ressources inférieures au plafond correspondant à votre situation.

Concrètement, l’administration examine vos revenus et votre projet, puis retient le chiffre le plus élevé entre :

- La somme des revenus fiscaux de référence de l’année N-2, en incluant toutes les personnes qui occuperont le logement, qu’elles soient ou non co-emprunteurs. En 2025, il s’agit des revenus de 2023, figurant sur l’avis d’imposition 2024 ;

- Le coût total de l’opération immobilière divisé par 9.

C’est ce montant qu’elle compare au plafond de ressources fixé par la réglementation. Ce dernier varie selon la localisation du logement et le nombre d’occupants :

| Zone | ||||

| Nombre d’occupants | A | B1 | B2 | C |

| 1 | 49 000 € | 34 500 € | 31 500 € | 28 500 € |

| 2 | 73 500 € | 51 750 € | 47 250 € | 42 750 € |

| 3 | 88 200 € | 62 100 € | 56 700 € | 51 300 € |

| 4 | 102 900 € | 72 450 € | 66 150 € | 59 850 € |

| 5 | 117 600 € | 82 800 € | 75 600 € | 68 400 € |

| 6 | 132 300 € | 93 150 € | 85 050 € | 76 950 € |

| 7 | 147 000 € | 103 500 € | 94 500 € | 85 500 € |

| 8 et plus | 161 700 € | 113 850 € | 103 950 € | 94 050 € |

Si le montant est inférieur au chiffre indiqué, vous êtes potentiellement éligible au PTZ. Au-delà, le prêt ne sera pas accordé.

Cette règle permet de vérifier que votre projet immobilier reste proportionné aux ressources du ménage. Vous pouvez la retrouver dans l’article L31-10-4 du Code de la construction et de l’habitation.

Quelques exemples

Examinons les exemples suivants :

- Cas 1

Il s’agit d’un couple non marié avec deux enfants. Madame dispose d’un revenu fiscal de référence (RFR) de 50 000 euros (année 2023). Pour Monsieur, le RFR s’élève à 45 000 euros. Ils souhaitent acheter leur résidence principale dans le neuf, en zone A, au prix total de 450 000 euros.

- Cas 2

Une personne seule souhaite acheter son logement principal en zone B2 : il s’agit d’un appartement avec des travaux conséquents (plus de 25 % de la dépense totale, qui s’élève à 290 250 euros). Son RFR est de 30 000 euros pour l’année 2023.

- Cas 3

Une personne seule avec un enfant et disposant d’un revenu de 35 000 € souhaite acheter le même appartement que celui décrit dans le cas précédent.

| Cas 1 | Cas 2 | Cas 3 | |

| RFR total | 95 000 € | 30 000 € | 35 000 € |

| Dépense globale / 9 | 50 000 € | 32 250 € | 32 250 € |

| Chiffre retenu pour la comparaison | 95 000 € | 32 250 € | 35 000 € |

| Nombre d’occupants | 4 | 1 | 2 |

| Zone | A | B2 | B2 |

| Plafond correspondant | 102 900 € | 31 500 € | 47 250 € |

| Éligibilité au PTZ ? | OUI

(95 000 < 102 900) |

NON

(32 250 > 31 500) |

OUI

(35 000 < 47 250) |

Les tranches de revenus du PTZ 2025

Votre projet est conforme aux critères du PTZ ?

Vous répondez aux conditions décrites dans ce qui précède ?

Voyons maintenant la catégorie de revenus à laquelle vous appartenez. Elle sera utile pour déterminer le montant de votre prêt aidé, ainsi que sa durée de remboursement.

Étape 1 : déterminer votre coefficient familial

Il est simplement fonction du nombre de personnes occupant le logement :

| Nombres d’occupants | Coefficient familial |

| 1 | 1,0 |

| 2 | 1,5 |

| 3 | 1,8 |

| 4 | 2,1 |

| 5 | 2,4 |

| 6 | 2,7 |

| 7 | 3,0 |

| 8 et plus | 3,3 |

Étape 2 : déterminer la tranche de revenus

Il vous suffit maintenant de reprendre le chiffre le plus élevé entre votre revenu fiscal de référence et le neuvième du montant global de l’opération.

Divisez-le par votre coefficient familial et comparez le résultat au tableau suivant :

| Zone | ||||

| Tranche | A | B1 | B2 | C |

| 1 | ≤ 25 000€ | ≤ 21 500€ | ≤ 18 000€ | ≤ 15 000€ |

| 2 | ≤ 31 000€ | ≤ 26 000€ | ≤ 22 500€ | ≤ 19 500€ |

| 3 | ≤ 37 000€ | ≤ 30 000€ | ≤ 27 000€ | ≤ 24 000€ |

| 4 | ≤ 49 000€ | ≤ 34 500€ | ≤ 31 500€ | ≤ 28 500€ |

Exemples de calcul

Reprenons les deux exemples précédents, pour lesquels le ménage était éligible au PTZ :

| Cas 1 | Cas 3 | |

| Nombre d’occupants | 4 | 2 |

| Coefficient familial | 2,1 | 1,5 |

| Chiffre retenu pour la comparaison | 95 000 € | 35 000 € |

| Calcul | 95 000 / 2,1 =

45 238 € |

35 000 / 1,5 =

23 333 € |

| Zone | A | B2 |

| Tranche | Tranche 4 | Tranche 3 |

Nous pouvons maintenant évaluer les fonds alloués dans le cadre du PTZ.

Le calcul du montant du prêt à taux 0% en 2025

Pour connaître l’importance du crédit envisageable, vous devez combiner le coût de l’opération limité à un nouveau plafond et la quotité correspondante à la tranche que nous venons d’obtenir.

Cela semble complexe mais il suffit, à nouveau, de suivre deux petites étapes.

Étape 1 : comparer la dépense totale aux plafonds légaux

Pour rappel, le coût global de l’opération immobilière comprend plusieurs éléments :

- Le prix du bien, du terrain (incluant les coûts de viabilisation et d’aménagement), de la construction à financer ;

- Les honoraires de négociation à la charge de l’acheteur ;

- Les dépenses pour travaux.

À savoir : les frais de notaire ne sont pas inclus.

Pour plus de précisions, vous pouvez vous référer à l’article D31-10-8 du Code de la construction et de l’habitation.

Comparez ce coût global aux plafonds en vigueur :

| Zone | ||||

| Nombre d’occupants | A | B1 | B2 | C |

| 1 | 150 000 € | 135 000 € | 110 000 € | 100 000 € |

| 2 | 225 000 € | 202 500 € | 165 000 € | 150 000 € |

| 3 | 270 000 € | 243 000 € | 198 000 € | 180 000 € |

| 4 | 315 000 € | 283 500 € | 231 000 € | 210 000 € |

| 5 et plus | 360 000 € | 324 000 € | 264 000 € | 240 000 € |

Deux cas de figure :

- Le coût de l’opération est inférieur au plafond correspondant : vous retenez la somme calculée ;

- Le coût est supérieur : vous retenez le plafond indiqué.

Attention : ne confondez pas ces chiffres avec les plafonds de revenus mentionnés précédemment (qui agissent comme des critères d’éligibilité ou d’exclusion). Il s’agit ici de montants limitatifs permettant d’évaluer les fonds accordés via le PTZ.

Étape 2 : appliquer la quotité pour calculer le montant du crédit accordé

Le calcul est simple :

Coût de l’opération limité au plafond x Quotité = Montant du prêt à taux zéro

Vous trouverez la quotité à appliquer dans le tableau suivant :

| Tranche | Neuf collectif, ou :

Ancien + travaux, ou : QPV/ANRU |

Neuf individuel | HLM |

| 1 | 50 % | 30 % | 20 % |

| 2 | 40 % | 20 % | 20 % |

| 3 | 40 % | 20 % | 20 % |

| 4 | 20 % | 10 % | 20 % |

Exemples de calcul

Reprenons une nouvelle fois nos exemples pour plus de clarté.

| Cas 1 | Cas 3 | |

| Coût de l’opération | 450 000 € | 290 250 € |

| Chiffre retenu | 315 000 €

(limite zone A / 4 personnes) |

165 000 €

(limite zone B2 / 2 personnes) |

| Tranche | 4 | 3 |

| Quotité | 10 % (neuf individuel) | 40 % (ancien + travaux) |

| Montant maximum du PTZ | 315 000 x 10 % =

31 500 € |

165 000 x 40 % =

66 000 € |

Récapitulatif :

- Notre couple marié avec deux enfants peut donc bénéficier d’un prêt sans intérêts de 31 500 euros, venant en complément d’un crédit immobilier traditionnel. Il pourra ainsi acheter sa résidence principale individuelle, dans le neuf ;

- Le parent isolé avec un enfant bénéficiera, lui, d’un PTZ de 66 000 euros pour acheter l’appartement convoité et effectuer les travaux nécessaires.

Derniers contrôles pour obtenir le prêt à taux 0% 2025

Gardez à l’esprit que le PTZ vient seulement compléter le financement de l’habitation principale.

Pour les tranches 2, 3 et 4, son montant ne peut excéder la somme des autres prêts (d’une durée supérieure à deux ans) visant à financer l’acquisition. Il ne représente au maximum que la moitié de l’emprunt global effectué.

Pour la tranche 1, les fonds peuvent atteindre jusqu’à 50 % du coût de l’opération immobilière, sans dépasser de plus de 25 % la somme des autres crédits finançant le projet.

Vous savez maintenant ce que vous pouvez espérer. Il vous reste à évaluer les mensualités et la durée de remboursement.

La durée et les mensualités du crédit à taux zéro

La durée du PTZ 2025

Si vous vous trouvez dans les tranches 1, 2 ou 3, vous bénéficiez d’une période de différé, pendant laquelle vous ne remboursez pas votre crédit complémentaire. Lorsque celle-ci se termine, vous vous acquittez de vos mensualités selon la durée indiquée dans le tableau.

| Tranche | Part de capital différé | Période 1 | Période 2 | Durée totale de l’emprunt |

| 1 | 100 % | 10 ans

(différé) |

15 ans

(amortissement) |

25 ans |

| 2 | 100 % | 8 ans

(différé) |

12 ans

(amortissement) |

20 ans |

| 3 | 100 % | 2 ans

(différé) |

13 ans

(amortissement) |

15 ans |

| 4 | 0 % | 10 ans

(amortissement) |

# | 10 ans |

Dans les exemples précédents, le couple marié emprunte sur 10 ans et commence à rembourser immédiatement. Le parent isolé dispose d’un délai de 2 ans avant de payer ses mensualités. Il aura ensuite 13 ans pour rembourser le capital emprunté.

Les mensualités du crédit à taux zéro

Le crédit ne comporte pas d’intérêts : pour calculer les échéances, il suffit donc de diviser le capital emprunté par le nombre de mois composant la période de remboursement effectif.

Reprenons nos exemples une dernière fois :

| Cas 1 | Cas 3 | |

| Capital à rembourser dans le cadre du PTZ | 31 500 € | 66 000 € |

| Nombre de mois composant la période d’amortissement | 120

(10 ans) |

156

(13 ans) |

| Mensualité | 31 500 / 120 =

262,5 € |

66 000 / 156 =

423,08 € |

| Date du 1er remboursement | Mois 1 | Mois 25

(2 ans de différé) |

À noter : les mensualités indiquées s’entendent hors assurance emprunteur. Même en période de différé, vous aurez à payer les primes d’assurance sécurisant le PTZ.

Comment faire une demande de PTZ en 2025 ?

Les étapes de la demande

La demande de PTZ se fait directement auprès d’une banque partenaire lors du montage de votre prêt immobilier. L’établissement vérifie vos revenus, la localisation et le type de logement.

Les pièces justificatives

Vous aurez à fournir vos avis d’imposition, un justificatif de situation familiale, les documents liés à l’achat (compromis de vente ou contrat de construction) et vos relevés financiers.

Le délai d’obtention

Le PTZ n’est pas un prêt indépendant : il est intégré à votre financement global. Le délai dépend donc du traitement de votre dossier par la banque, en moyenne quelques semaines.

Le rôle des banques partenaires

Seules les banques agréées par l’État peuvent accorder le PTZ. Elles examinent votre dossier, calculent vos droits et intègrent le prêt aidé dans le plan de financement final.

Les financements complémentaires au prêt à taux zéro 2025

Pour compléter votre financement, vous pouvez recourir à d’autres types de prêts et d’autres aides destinées aux primo-accédants :

- L’emprunt amortissable classique ;

- Un prêt aidé : PAS, PC, Action logement ;

- Un prêt épargne logement (PEL) ;

- Un éco prêt à taux zéro (ici le coût de l’opération utilisé pour le calcul du montant du PTZ ne retient pas la somme des travaux financés par l’éco-PTZ) ;

- MaPrimeRenov’ ;

- L’aide personnalisée au logement ;

- Une subvention de l’Agence Nationale de l’Amélioration de l’Habitat (Anah).